Fonte: Portos e Navio, 26/06/2022 21:15, Paulo Octavio de Paiva Almeida

Este é o terceiro artigo da série sobre a Lei 14.301, de 7 de janeiro de 2022, que instituiu o Programa de Estímulo ao Transporte de Cabotagem (BR do Mar).

O presente artigo trata das modificações introduzidas na Lei 10.893/2004, que dispõe sobre o Fundo da Marinha Mercante (FMM) e o Adicional de Frete para a Renovação da Marinha Mercante (AFRMM). São destacados seus aspectos mais importantes, ou seja, a redução das alíquotas do AFRMM e as novas possibilidades de uso para os recursos financeiros provenientes de sua arrecadação.

O artigo trata também das modificações a serem feitas no marco regulatório brasileiro necessárias para adequá-lo aos novos dispositivos aprovados e apresenta uma relação com os regulamentos pendentes para a plena implementação da Lei.

Uma síntese compreendendo tudo aquilo que foi apresentado nos três artigos encerra esta série que tem como intuito oferecer ao leitor um panorama abrangente e esclarecedor das inovações introduzidas pela Lei 14.301/2022.

A NOVA LEI 10.893/2004

O FMM é um fundo de natureza contábil, criado em 1958, com finalidade de desenvolver o transporte marítimo e a construção naval, cuja principal fonte de recursos é o AFRMM. Os dispositivos introduzidos em sua regulamentação são constituídos por modificações nos seguintes pontos: as alíquotas do AFRMM; a partilha do AFRMM; os usos das parcelas arrecadadas de AFRMM destinadas ao FMM; e os usos das contas vinculadas das empresas brasileiras de navegação (EBN).

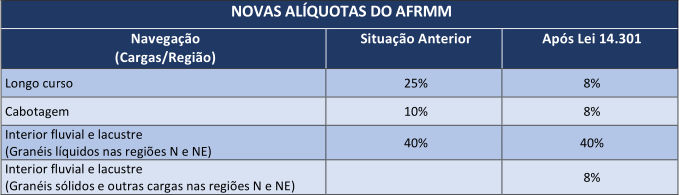

AS ALÍQUOTAS DO AFRMM

O AFRMM é uma contribuição parafiscal devida pelo consignatário, cujas alíquotas são expressas na forma de um percentual do valor do frete marítimo das mercadorias importadas e do valor do frete das cargas transportadas nas navegações de cabotagem e interiores fluvial e lacustre.

As alíquotas do AFRMM incidentes nas navegações de longo curso e cabotagem tiveram seus valores reduzidos para 8%.

Nas navegações interiores fluvial e lacustre, o AFRMM era devido apenas para o transporte das cargas realizado no âmbito das regiões N e NE. Isso não mudou, porém, o AFRMM que se aplicava somente ao transporte de granéis líquidos passou a incidir também sobre o transporte de granéis sólidos e outras cargas.

Outro mecanismo existente foi prorrogado até 8 de janeiro de 2027. Trata-se da não incidência de AFRMM para o consignatário de cargas transportadas nas navegações de cabotagem, interiores fluvial e lacustre, em que a origem ou destino é um porto localizado na região N ou NE. Complementarmente, foi prorrogado pelo mesmo prazo o ressarcimento feito pelo FMM às EBN, feito na forma de um depósito na conta vinculada das mesmas, no valor equivalente ao da não incidência.

A partir da edição da Lei, o Poder Executivo poderá estabelecer descontos nas alíquotas de AFRMM, desde que não diferenciados de acordo com o tipo de carga e com os tipos de navegação e levando em consideração apenas o fluxo de caixa do FMM.

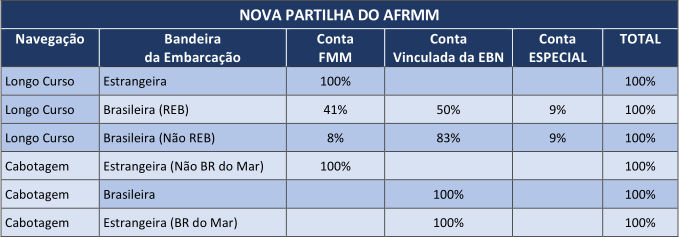

A PARTILHA DO AFRMM

No momento da cobrança do AFRMM, o valor recolhido é partilhado em três: a primeira parcela é destinada à formar o FMM; a segunda é depositada na conta vinculada da empresa de navegação que fez o transporte em navio de bandeira brasileira; e a terceira vai para uma conta especial, que posteriormente é rateada entre as empresas de navegação (a conta especial não sofreu modificações, portanto não será tratada aqui).

Antes da Lei 14.301/2022, o valor do AFRMM gerado por EBN operando embarcação estrangeira afretada na navegação de longo curso e na cabotagem cabia ao FMM. Esta regra permaneceu válida somente para quando o AFRMM é gerado na navegação de longo curso.

Desta forma, o AFRMM gerado na navegação de cabotagem por EBN operando embarcação estrangeira afretada por tempo, que cabia à conta do FMM, passou a ser destinado à conta vinculada da EBN, desde que a embarcação seja afretada por tempo de subsidiária integral da EBN e que esteja no programa BR do Mar.

Anualmente, uma parte do AFRMM depositado na conta do FMM passa por uma segunda partilha entre outros três fundos, em percentuais fixos de: 3,0% para o Fundo Nacional de Desenvolvimento Científico e Tecnológico (FNDCT); 1,5% para o Fundo de Desenvolvimento do Ensino Profissional Marítimo (FDEPM); e 0,4% para o Fundo Naval, para auxiliar nas despesas com a representação do Brasil na Organização Marítima Internacional

(IMO).

A Lei estabeleceu uma segunda parcela destinada ao Fundo Naval, no valor de 10,0%, para ser aplicada em projetos integrantes de programas do Comando da Marinha destinados à construção e a reparos, em estaleiros brasileiros, de embarcações auxiliares, hidrográficas e oceanográficas, bem como de embarcações a serem empregadas na proteção do tráfego marítimo nacional.

Foi permitido ao Conselho Diretor do Fundo da Marinha Mercante (CDFMM) habilitar outros bancos como depositários das contas vinculadas das empresas de navegação o que era exclusividade do Banco do Brasil.

Uma vez que os valores resultantes da partilha são depositados nas respectivas contas de AFRMM, os recursos ficam submetidos a regras específicas quanto ao seu uso. As alterações nestas regras são o objeto dos próximos parágrafos.

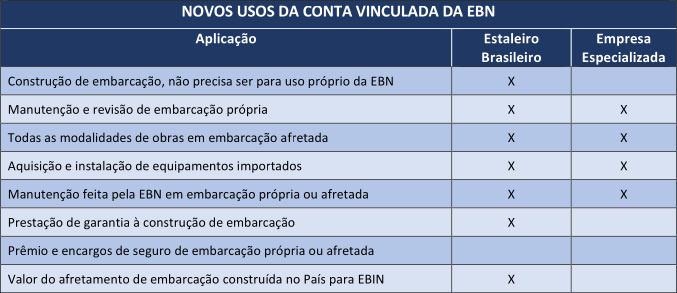

OS USOS DA CONTA VINCULADA DA EMPRESA BRASILEIRA DE NAVEGAÇÃO

A Lei 14.301/2022 incluiu novas possibilidades para o uso dos recursos financeiros das contas vinculadas das empresas de navegação. Para começar, o uso dos recursos da conta vinculada na aquisição de embarcação nova estava condicionado a que ela se destinasse para uso próprio. Com a nova regra essa obrigação foi excluída, o que permite pressupor que a EBN pode contratar a construção como investimento, para fretar ou

até mesmo para alienar a embarcação.

Na regra anterior, as obras em embarcações estrangeiras somente podiam ser reembolsadas com recursos da conta vinculada quando afretadas a casco nu com suspensão de bandeira e registradas no REB, assim mesmo com a restrição de permanecerem pelo menos por 5 anos arvorando bandeira brasileira. Com a Lei, os recursos agora também podem ser utilizados para o pagamento de obras e serviços realizados em embarcações afretadas em qualquer modalidade.

A execução dos serviços realizada por empresas especializadas brasileiras e, no caso de manutenção pela própria EBN, agora podem ser pagos com recursos da conta vinculada da EBN.

Da mesma forma, a importação de equipamentos, materiais, peças e outros insumos, necessários à execução do serviço, sob a responsabilidade das empresas de navegação proprietárias ou afretadoras são agora passíveis de reembolso pelos recursos da conta vinculada.

Outras possibilidades introduzidas para a utilização dos valores depositados na conta vinculada são: fornecer garantia financeira para a construção de embarcação em estaleiro brasileiro; reembolsar os valores de seguro das embarcações próprias ou afretadas; e pagar os valores de afretamento de embarcações de propriedade de EBIN construídas no País.

Em contrapartida, o uso de recursos da conta vinculada ficou restrito para embarcações empregadas no mesmo tipo de navegação onde foi gerado o AFRMM.

Os recursos da conta vinculada serão aplicados pelas instituições financeiras depositárias, em operações de mercado aberto, em títulos públicos federais de curto, médio ou longo prazo, em nome e à critério do titular, conforme regulamento a ser estabelecido pelo Conselho Monetário Nacional (CMN).

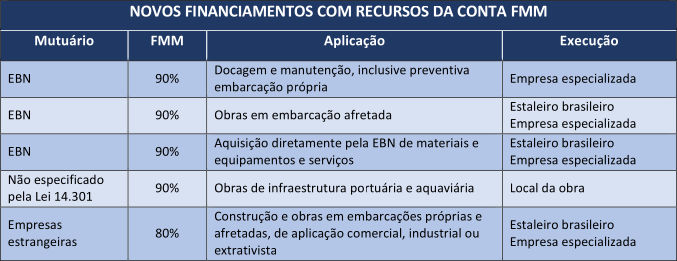

USOS DA CONTA FMM

Na regra original os valores da parcela da arrecadação do AFRMM que cabe ao FMM eram destinados prioritariamente ao apoio financeiro reembolsável para empresas brasileiras da construção de embarcação e obras de jumborização, conversão, modernização, ou reparação de embarcação própria, inclusive para a aquisição e instalação dos equipamentos necessários, quando realizadas em estaleiros brasileiros, até 90% do

valor do projeto.

A Lei produziu quatro modificações nestes usos da conta FMM que tornam elegíveis para financiamento: obras de docagem e manutenção (inclusive preventiva); obras realizadas em embarcações afretadas; obras realizadas por empresa especializada; obras e serviços e aquisição de materiais e equipamentos quando contratados diretamente pela EBN.

Foram incluídas duas outras modalidades para o uso dos recursos. Uma delas é a concessão de empréstimos para a realização de obras de infraestrutura portuária e aquaviária, até 90% do valor do projeto. Neste caso, além do financiamento o FMM também pode pagar as obras, desde que realizadas em empreendimentos prioritários que estejam de acordo com o planejamento de longo prazo no âmbito do Poder Executivo federal.

A outra possibilidade é o uso dos recursos do FMM por empresas estrangeiras para financiar obras de construção, jumborização, conversão, modernização, docagem, manutenção (inclusive preventiva) e reparação, com a condição de serem realizadas por estaleiro ou por empresa especializada brasileiros. Podem ser enquadradas quaisquer embarcações, próprias ou afretadas, de aplicação comercial, industrial ou extrativista, no interesse do desenvolvimento da Marinha Mercante e da indústria de construção e reparação naval brasileiras, até 80% do valor do projeto aprovado.

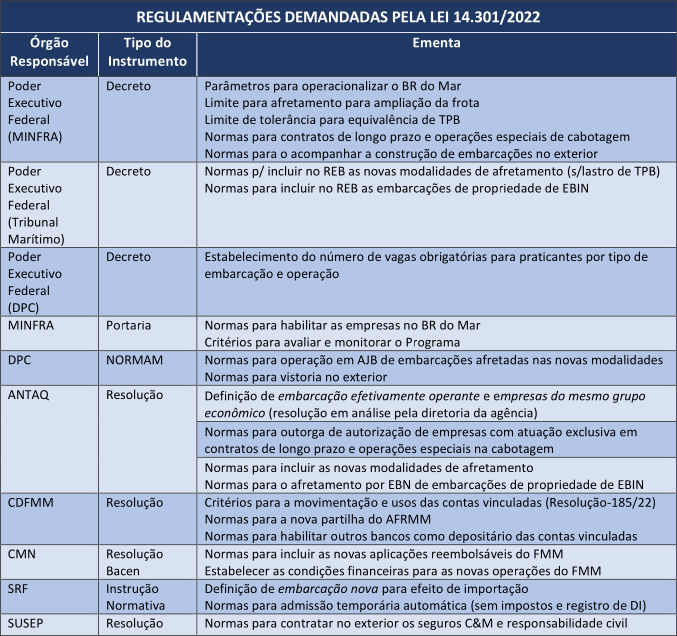

REGULAMENTOS DEMANDADOS PELA LEI 14.301

Ainda é necessário que diversos dispositivos chaves da Lei sejam regulamentados antes dela estar plenamente implementada. Além de ato do Poder Executivo federal, terão que ser editadas portarias, resoluções, votos colegiados etc. A maioria das vezes o tipo do regulamento é citado juntamente com o nome do órgão responsável, entretanto há casos em que eles não são demandados de forma expressa e assim mesmo terão que modificar suas normas para adequá-las aos novos dispositivos.

O MINFRA é responsável por elaborar a minuta do decreto que regulamentará a maior parte dos dispositivos da Lei. Entre os parâmetros a serem elaborados para a operação do BR do Mar estão: o limite para a ampliação da TPB das embarcações próprias efetivamente operantes; o enquadramento dos contratos de longo prazo e das operações especiais no Programa; as regras para o acompanhamento da construção de embarcações no

exterior; e o estabelecimento dos limites máximos de tolerância para identificação da equivalência de tonelagem de porte das embarcações.

O MINFRA também responde pela edição da portaria para regulamentar a forma pela qual as empresas de navegação brasileiras interessadas poderão se habilitar no Programa.

Ao Tribunal Marítimo cabe assessorar o Poder Executivo com a preparação da minuta do texto para as alterações ao Decreto 2.256/1997, que dispõe sobre as normas de ingresso no Registro Especial Brasileiro (REB), para permitir o acesso das embarcações afretadas nas novas modalidades aprovadas pela Lei 14.301. E a Diretoria de Portos e Costas (DPC) deve promover as correspondentes adaptações em suas normas, que dispõem sobre a operação de embarcações estrangeiras em águas jurisdicionais brasileiras (AJB), e adicionalmente definir o quantitativo de vagas obrigatórias para praticantes por tipo de embarcação e operação.

Além da resolução para definir os conceitos de embarcação efetivamente operante e empresas do mesmo grupo econômico que está em preparação na agência, cabe à Antaq adequar suas normas para recepcionar os dispositivos da Lei, em especial a Resolução Normativa 01/2015, que estabelece os procedimentos e critérios para o afretamento de embarcações por empresa brasileira de navegação e a Resolução Normativa 05/2016, que estabelece os critérios e os procedimentos para a outorga de autorização às empresas brasileiras de navegação operarem nas diversas navegações.

A empresa brasileira de investimento na navegação só pode entrar em prática após ser regulamentada pela Antaq, que deve incluir nas normas os critérios para o usufruto do direito da EBIN de afretar por tempo o dobro da TPB em construção e, caso decida não usar este direito, sua cessão onerosa à uma EBN. Assim como, da transferência automática à EBN afretadora do direito oriundo da tonelagem da embarcação fretada pela EBIN.

A Resolução-185 publicada pelo CDFMM, em 4 de abril de 2022, estabeleceu as diretrizes e critérios para movimentação da conta vinculada. A resolução estabeleceu ainda que o valor depositado na conta vinculada poderá ser usado para o reembolso de despesas ocorridas até 60 meses anteriores à solicitação da EBN. Falta ainda ao CDFMM regular as alterações na partilha do AFRMM e a habilitação de outras instituições financeiras como depositárias do AFRMM. As demais modificações introduzidas pelo BR do Mar nas normas do FMM, referentes aos novos usos dos recursos e às condições financeiras dos empréstimos devem ser implementadas por votos do Conselho Monetário Nacional, materializados em resoluções do Banco Central.

Dois outros órgãos terão que modificar suas normas para adequá-las ao BR do Mar, mesmo não tendo sido expressamente referidos na Lei 14.301, são eles: a Secretaria da Receita Federal (SRF) e a Superintendência de Seguros Privados (SUSEP). À primeira cabe a edição de Instrução Normativa para conceder às embarcações afretadas para operar na cabotagem o direito ao regime de admissão temporária de forma automática, com suspensão total de impostos e sem registro de DI, e para dispor que uma embarcação importada não perca o status de nova, mesmo que tenha sido utilizada para transporte remunerado em sua viagem de vinda ao Brasil.

A SUSEP cabe baixar uma resolução para dispor sobre as condições para contratação dos seguros de casco e máquinas (C&M) e de responsabilidade civil exigidos para as embarcações do BR do Mar, de modo a assegurar sua livre contratação no mercado internacional ou no doméstico.

SÍNTESE

A Lei 14.301 conhecida como lei do Programa de Incentivo ao Transporte de Cabotagem (BR do Mar), por ter criado o programa de mesmo nome, é na verdade bem mais abrangente. A lei contém outros dispositivos que ampliam seu escopo para incluir todas as modalidades de navegação, além da cabotagem, e introduzem modificações em importantes leis integrantes do ordenamento jurídico do transporte marítimo e da construção naval, as Leis 9.432/97 e 10.893/04.

1. BR DO MAR

O programa BR do Mar foi criado para estimular o transporte de cabotagem, assim foi aumentada a capacidade de afretamento instalada das empresas de navegação autorizadas como EBN e permitida a autorização de funcionamento de empresas de navegação para iniciar operações especiais ou para atender contratos de longa duração, utilizando apenas embarcações estrangeiras afretadas.

Ao serem habilitadas no BR do Mar, as empresas que já estavam autorizadas a funcionar como EBN garantem o direito de aumentar sua capacidade para afretar embarcações estrangeiras. Os afretamentos são permitidos na modalidade por tempo e sua condição básica é que as embarcações afretadas estejam na posse (próprias ou afretadas à casco nu) de empresa subsidiária integral de uma empresa brasileira de navegação.

O afretamento pode acontecer em três situações, a primeira tem como objetivo ampliar o TPB das embarcações próprias da empresa, limitado a um percentual (a ser definido em decreto) do somatório da TPB das embarcações efetivamente operantes, que estejam registradas pelo grupo econômico da afretadora. A segunda situação visa substituir embarcação de tipo semelhante em construção no País, limitado a duas vezes o TPB da embarcação substituída. A terceira, objetiva substituir embarcação semelhante em construção no exterior, limitado a uma vez o TPB da embarcação em construção.

Uma empresa não autorizada previamente como EBN também pode ser habilitada no BR do Mar, desde que para atendimento exclusivo de contratos de transporte de longo prazo ou operações especiais de cabotagem.

Para isso, a Antaq emitirá uma outorga condicionada à posterior habilitação no Programa, neste caso, não será necessário comprovar a posse de embarcação brasileira e a empresa poderá operar só com embarcações afretadas, sem necessidade de tonelagem pré-existente ou em construção.

As empresas autorizadas para um propósito específico, i.e., para atender contrato longo ou iniciar um serviço especial, diferem da EBN ordinária. Sua autorização se extingue junto com sua finalidade. A empresa tem acesso apenas aos mecanismos garantidos às embarcações afretadas para o BR do Mar, que incluem a obrigação de contratar comandante e chefe de máquinas brasileiros e manter a embarcação em boas condições técnicas e segurada. Em contrapartida, elas podem contratar tripulantes pelas regras internacionais, gozar do regime de Admissão Temporária (sem incidência de impostos) e usufruir dos benefícios do AFRMM como se fossem de bandeira brasileira, inclusive para pagar prêmio do seguro da embarcação.

2. EMPRESA BRASILEIRA DE INVESTIMENTO NA NAVEGAÇÃO (EBIN)

Conceito incluído na lei 9.432, que regula o transporte aquaviário brasileiro, a EBIN é definida como a empresa especializada em investir na navegação por meio da construção de embarcações e, em seguida, cedê-las em fretamento na modalidade a casco nu para transportadores marítimos.

As EBIN foram contempladas com os seguintes direitos: (i) afretar por tempo embarcação estrangeira até 200% do TPB da embarcação em construção em estaleiro brasileiro, durante o período de construção da embarcação, este direito pode ser transferido onerosamente para uma EBN; (ii) as embarcações da frota da EBIN podem ser incluídas no REB e no PRÉ-REB; (iii) o lastro de TPB oriundo da frota da EBIN são transferidos para a EBN afretadora; (iv) uso do AFRMM da EBN afretadora para o pagamento total do afretamento de embarcações construídas no Brasil por EBIN, desde que as embarcações afretadas operem no tipo de navegação em que foi gerado o AFRMM pela empresa afretadora.

3. NOVAS POSSIBILIDADES DE AFRETAMENTO PARA EBN

A Lei 9.432 também sofreu alterações para ampliar os limites para o afretamento de embarcações estrangeiras, por meio de aumento do lastro limite da tonelagem própria e afretada ou mesmo sem necessidade de tonelagem alguma, desta vez as mudanças abrangem todas as empresas brasileiras autorizadas a funcionar na navegação de cabotagem.

Primeiramente, liberou o afretamento nas modalidades por tempo ou viagem em substituição a embarcação de tipo semelhante (própria ou afretada) durante obras de jumborização, conversão, modernização, docagem, reparação, que podem ser realizadas no País ou no exterior, até 100% do TPB da embarcação substituída pelo

prazo de máximo de 36 meses.

Em segundo lugar, permitiu ao grupo econômico da EBN, o afretamento na modalidade de casco nu, com suspensão de bandeira, e sem necessidade de lastro em tonelagem da própria frota ou embarcação em construção. A quantidade de embarcações obedecerá ao seguinte cronograma: 2022 – 1 embarcação; 2023 – 2 embarcações; 2024 – 3 embarcações; 2025 – 4 embarcações; e de 2026 em diante, sem limite no número de embarcações. As embarcações afretadas na forma deste parágrafo não serão consideradas para comprovar existência ou disponibilidade de embarcação brasileira

4. NOVAS REGRAS DO AFRMM E DO FMM

Novos dispositivos introduzidos na Lei 10.893, que dispõe sobre o fomento à marinha mercante, alteraram as regras do AFRMM para reduzir as alíquotas, incluir na partilha a embarcação do BR do Mar e criar outros usos para os recursos financeiros.

As alíquotas do AFRMM incidentes nas navegações de longo curso e cabotagem tiveram seus valores reduzidos para 8%. Também foi introduzida uma alíquota de 8% sobre o transporte de granéis sólidos e outras cargas, nas navegações interiores fluvial e lacustre.

A partilha do AFRMM gerado pelas embarcações afretadas na forma prevista no BR do Mar passa a caber integralmente à conta vinculada da EBN e foi criada uma nova parcela de 10% dos recursos que cabem ao FMM para ser destinada anualmente ao Fundo Naval.

Entre os usos da conta vinculada da EBN foram incluídos ressarcir os custos de: obras em embarcações afretadas; serviços realizados por empresas especializadas (além de estaleiros); e manutenção realizada pela própria EBN. Outras possibilidades introduzidas para a utilização dos valores depositados na conta vinculada são: fornecer garantia financeira para a construção de embarcação em estaleiro brasileiro; reembolsar os valores de seguro das embarcações próprias ou afretadas; e pagar os valores de afretamento de embarcações de propriedade de EBIN construídas no País.

Os novos usos dos recursos da conta do FMM incluem a concessão de empréstimos às empresas brasileiras de navegação para: docagem e manutenção (inclusive preventiva); obras realizadas em embarcações afretadas; obras realizadas por empresa especializada; e compra direta pela EBN de materiais, equipamentos e serviços do estaleiro ou da empresa especializada.

Além disso, foi permitida a concessão de empréstimos para a realização de obras de infraestrutura, e para empresas estrangeiras para a construção e obras em embarcações próprias e afretadas, de aplicação comercial, industrial ou extrativista em estaleiro brasileiro e empresa especializada.

5. REGULAMENTO

Há instrumentos normativos citados expressamente na lei, mas há outros não mencionados, que ainda assim devem ser editados pelos órgãos encarregados para adequar o marco regulatório brasileiro às modificações introduzidas. Na esteira do decreto que regulamentará a Lei, o MINFRA e a Antaq têm papel fundamental a desempenhar. Ao primeiro cabe estabelecer, entre outras, a forma de concessão da habilitação e as competências para o estabelecimento das equivalências de TPB de embarcações. À Antaq cabe estabelecer os critérios para enquadrar a embarcação como efetivamente operante e pertencente a um mesmo grupo econômico e adequar suas normas de outorga e de fretamento às modificações trazidas pela Lei 14.301/2022.

-

- BR DO MAR

O programa BR do Mar foi criado para estimular o transporte de cabotagem, assim foi aumentada a

capacidade de afretamento instalada das empresas de navegação autorizadas como EBN e permitida a

autorização de funcionamento de empresas de navegação para iniciar operações especiais ou para atender

contratos de longa duração, utilizando apenas embarcações estrangeiras afretadas.

- BR DO MAR