Depois de um ano marcado por aquisições e fusões entre as

operadoras de transporte marítimo de contêineres, 2017 começou com

três consórcios marítimos prontos para dominar as principais rotas de

comércio do mundo

Paulo Octavio de Paiva Almeida e Jonas Bittar

Depois de um ano marcado por aquisições e fusões entre as operadoras de transporte marítimo de contêineres, 2017 começou com três consórcios marítimos prontos para dominar as principais rotas de comércio do mundo.

Estima-se que o transporte marítimo de contêineres, que movimenta 95% de todos os bens manufaturados, gere cerca de US$ 1 trilhão por ano. Tradicionalmente controlado por fundos soberanos e indivíduos donos de grandes fortunas, tem sido uma atividade fragmentada nos últimos 30 anos, com dúzias de operadores competindo entre si para oferecer o menor preço. Entretanto, o excesso de capacidade (navios) e a baixa atividade do comércio mundial forçaram os maiores operadores a se fundirem ou formarem alianças, para cortar centenas de milhões de dólares nos custos operacionais pelo compartilhamento de navios e escalas nos portos.

Não é possível acompanhar os acontecimentos de 2017, sem antes saber o que ocorreu em 2016, um ano tumultuado para o transporte marítimo de contêineres, que incluiu uma grande operadora indo à falência e outras se fundindo para permanecer à tona e terminou com 55% da capacidade de

frota mundial de porta-contêineres controlada por apenas cinco operadoras.

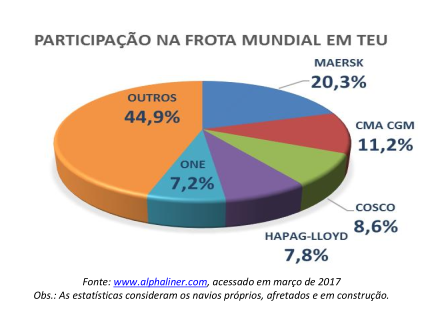

Em janeiro de 2016, as duas principais companhias chinesas fundiram-se. China Ocean Shipping Company (COSCO) e China Shipping Container Lines (CSLL) formaram a China Cosco Shipping Corp., abrindo a temporada de fusões que mudaria o cenário da navegação no decorrer do ano. Com a

união das chinesas, a frota chegou a 190 embarcações, abocanhando 8,6% da capacidade da frota mundial em termos de TEU.

Em seguida, veio a união da francesa CMA CGM com a APL, pertencente à NOL (Neptune Orient Lines) de Cingapura, em uma operação finalizada em junho de 2016. Em conjunto, as empresas adquiriram um percentual de 11,2% de TEU da frota mundial, com 150 navios.

Em julho, a alemã HAPAG-LLOYD, já unida à CSAV do Chile, oficializou também uma união com UASC, baseada em Dubai. Costurando sua presença intercontinental, o grupo somando 123 navios não apenas ganhou um percentual de 7,8%, em termos de TEU, como também baixou a idade

média da frota, de 8,7 para 7,8 anos.

Em novembro, iniciaram as negociações entre as japonesas MOL, NYK Line e K Line. Com a junção, prevista para ser concluída em 2018, os três operadores vão somar 7,2% de TEU da frota mundial, e contarão com 129 embarcações. Após muita especulação, a gigante japonesa anunciou que operará com o nome de Orient Network Express (ONE).

No final do ano, foi anunciada a compra da Hamburg-Süd pela dinamarquesa Maersk, cuja participação em termos de TEU chegará a significativos 20,3%.

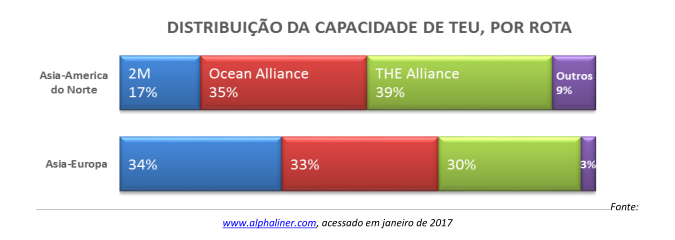

Abril de 2017 será lembrado como o mês em que a indústria de transporte marítimo de contêineres testemunhou a maior reformulação de seus serviços e frotas. Cerca de 700 navios de portes variando entre quatro mil TEUs e 21 mil TEUs, foram redistribuídos entre as maiores rotas de comércio. A transformação foi resultado da entrada em operação de três novas alianças chamadas 2M, Ocean Aliance e THE Aliance.

Empresas de navegação de contêineres utilizam acordos de cooperação para oferecem seus serviços nas rotas de comércio. Conhecidos como consórcios” ou “alianças”, eles são baseados em acordos de compartilhamento de navios, nos quais os membros decidem em conjunto sobre capacidade ofertada, programação e portos de escalas, todos importantes parâmetros de competição.

A 2M, constituída pelas duas maiores operadoras em termos de capacidade, a Maersk e a MSC, baseada em Genebra, já estava operando, enquanto a Ocean Alliance (CMA CGM/APL, COSCO, Evergreen e OOCL) e THE Alliance (Hapag-Lloyd/UASC, YML, NYK, MOL e KL) superaram a maior parte dos entraves regulatórios e começaram a operar em abril. Estas três alianças, formadas por 11 operadoras, vão manejar a maior parte dos contêineres das maiores rotas do comércio mundial.

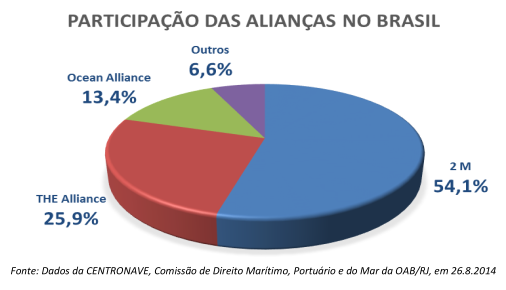

Também no Brasil, os processos de fusão e formação de alianças tiveram seus efeitos sentidos, levando a um número cada vez menor de empresas em operação. Além das alianças globais, que estendem sua operação para os portos nacionais, inúmeros anúncios de aquisições mostram que os estrangeiros vieram às compras no mercado brasileiro de transporte marítimo. Alguns exemplos são: a aquisição da Aliança Navegação pela Hamburg-Süd que, por sua vez, foi comprada pela Maersk (que já operava no Brasil com sua subsidiária a Mercosul Line); e a compra da chilena CSAV pela Hppag-Lloyd, que já era a dona da Libra Navegação.

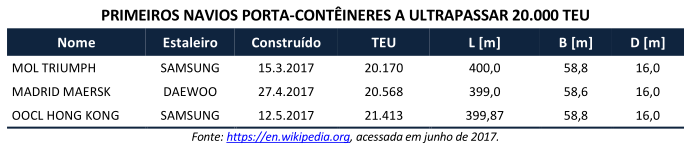

O ano de 2017 também está sendo marcado pelo crescimento da capacidade dos navios portacontêineres. Quando todos esperavam que os 18 mil TEUs dos navios da classe Triple-E não seriam superados, em apenas três meses o mundo testemunhou três quebras sucessivas do recorde de

capacidade de navios porta-contêineres.

Com 21.413 TEUs, o OOLC Hong Kong, da Samsung Heavy Industries, quebrou o recorde de maior navio porta-contêineres já construído. O recordista anterior Maersk Madrid, da Daewoo, com 20.170 TEUs, recentemente havia ultrapassado o MOL Triumph, de 20.170 TEUs, também da Samsung. Um total de 54 navios na faixa 18,3 mil TEUs a 21.170 TEUs foram entregues até agosto deste ano, e mais 51 unidades devem ser entregues nos próximos dois anos.

A grande quantidade de fusões e aquisições e a formação de alianças está preocupando os principais órgãos reguladores ao redor do mundo, como a agência reguladora norte-americana (Federal Maritime Comission – FMC), que instaurou procedimento para monitorar as alianças e alertou que aumento de frete ou redução de serviço sem justificativa acarretará sanções que podem cancelar o registro da associação. Pelo lado das fusões, o cronograma da ONE (Orient Network Express) teve que ser alterado em virtude da recusa da FMC em aprovar pedido das empresas para atuarem como entidade de negócios antes da consolidação da fusão, prevista para abril de 2018.

Do outro lado do Atlântico, a Comissão Europeia impôs ressalvas à compra da Hamburg-Süd pela Maersk. A comissão estudou as 17 rotas de comércio em que as duas empresas participavam e verificou que a fusão, como inicialmente proposta, criaria novas conexões entre as duas empresas em cinco dessas rotas. Essas conexões tornariam possível a manipulação de parâmetros chaves de competição, e.g. a quantidade de navios, em detrimento dos clientes e dos consumidores. Em consequência, a aprovação do negócio foi condicionada à saída da Hamburg-Süd dos consórcios que atendem às cinco rotas, Entre eles, o que conecta a Europa com a costa oeste da América do Sul, o qual inclui os portos brasileiros.

A decisão da Comissão Europeia acabou por afetar indiretamente a cabotagem brasileira, que hoje possui apenas três operadoras: a Aliança Navegação, com 59%, a Mercosul Line, com 21%, e a LogIn, com 20%. Ao adquirir a Hamburg Süd (dona da Aliança Navegação) a Maersk (dona da Mercosul Lines) passou a controlar sozinha 80% do mercado.

Nesse cenário, a Maersk viu-se compelida a desfazer-se de uma das empresas brasileiras, o que ocorreu em junho, quando foi anunciada a compra da Mercosul Line pela francesa CMA CGM, com conclusão prevista para 2018. Esta aquisição evitou a formação de um monopólio no Brasil, além de ter sido um bom negócio para a gigante francesa, pois permitirá sua conexão com o mercado local, possibilitando a oferta para seus clientes de soluções de operação integrada e única em um serviço de porta-a-porta, sem a necessidade de terceiros.

A concentração de forças trouxe preocupação, não só para os agentes reguladores, mas também para embarcadores e consignatários, sobre formação de cartel e redução da oferta de serviço, ainda que não haja evidência de concertação de preço entre as alianças, até agora.

As empresas de navegação admitem que poderá haver períodos de ajustes, maiores ou menores, para readequação, com mudanças frequentes no serviço e na capacidade ofertada, mas argumentam que os ganhos com a economia de escala obtida nas alianças e no uso de navios maiores será repassada aos usuários. E que, quando estiverem em plena operação, as alianças fornecerão um serviço mais confiável.

Todavia a consolidação está limitando as opções para os embarcadores. A associação dos transportadores oceânicos restantes dos processos de fusões em apenas três alianças, usando navios de enorme capacidade, traz o risco de redução na frequência nas escalas. O número de navios porta-contêineres e o número de escalas ofertadas vão diminuir, à medida que os novos navios enormes, com mais de 20 mil TEUs, forem substituindo os atuais navios menores que, devido ao seu tamanho, tendiam a navegar mais e a servir um número maior de portos.

Pode-se dizer, sem medo de errar, que os usuários têm bons motivos para ficarem preocupados.

Co-Autores: Paulo Octavio de Paiva Almeida é Diretor e Jonas Bittar é Engenheiro Naval na Aquapar Consultoria Naval